Résumé

Rattaché aux fonds de commerce, le terme anglais goodwill était jadis traduit en français par « clientèle ». Récemment, goodwill est apparu comme emprunt lexical dans les bilans financiers lors des ventes et acquisitions d’entreprises françaises : le goodwill d’une entreprise désigne sa survaleur, son pendant négatif étant le badwill. L’étude terminologique comparée dans cet article propose d’examiner les stratégies de traduction possibles de ce terme juridique et financier en français.

Mots-clés : goodwill, traduction spécialisée, droit, finances, comptabilité.

Abstract

The English term “goodwill” was related to the French term “clientèle” which referred to a company’s customer base. However, “goodwill” has recently become a lexical borrowing in financial balance sheets when French companies are bought and sold: a company’s “goodwill” can be valued based on its good reputation and other intangible assets, with its negative counterpart being a company’s “badwill”. This article compares terminology in law and finance and proposes potential translation strategies into French.

Keywords: “goodwill”, specialised translation, law, finance, accounting.

Texte

Introduction et cadre méthodologique

Cet article[1] a pour but principal de rechercher l’équivalence terminologique du terme « goodwill », devenu central dans le monde des affaires, notamment dans les domaines spécialisés du droit, de la finance et de la comptabilité en France. Ces domaines utilisent tous les trois le terme « goodwill » dans différents documents écrits, qu’il s’agisse de contrats de cession d’entreprise et de société, de rapports financiers ou de comptes de résultat.

L’étude terminologique comparée proposée dans ces trois domaines permet de mettre en évidence des différences et des similitudes sémantiques derrière ce terme homonyme, homophone et homographe ; en effet, l’emprunt anglais goodwill et son pendant anglo-saxon « goodwill » se retrouvent indifféremment en droit français et anglais, dans des textes financiers français et anglais et dans des documents comptables français et anglais. Cela peut-il signifier que l’emprunt goodwill et le « goodwill » anglo-saxon sont des équivalents terminologiques parfaits ?

À des fins de praticité de lecture et conformément aux règles typographiques, le terme « goodwill » n’est pas traduit et sera mis entre guillemets afin de ne pas anticiper le résultat de notre démonstration traductionnelle. Quand il apparaît en italique, goodwill est un emprunt en français.

Des notions commerciales connexes, telles que la « clientèle », la « chalandise » ou le « fonds de commerce » permettent d’étayer la démonstration terminologique comparée proposée dans cet article. Le choix de ces termes se justifie par le fait que, pendant de nombreuses années, la notion française de « clientèle commerciale » et l’emprunt anglais goodwill ont été équivalents en droit des affaires[2] : de plus, les dictionnaires bilingues les présentaient comme des termes équivalents[3].

Or, cette équivalence lexicale, qui a longtemps fait l’unanimité dans le monde des affaires, a évolué et plusieurs traductions juridiques, financières et comptables différentes sont apparues récemment dans divers documents français.

Plusieurs éléments factuels justifient la pertinence d’une étude terminologique approfondie : un écart sémantique croissant semble se creuser entre « goodwill » et « clientèle commerciale », et surtout, « goodwill » a acquis une autonomie et une différenciation sémantiques croissantes. D’une part, l’emprunt goodwill se rencontre de plus en plus fréquemment en droit des affaires français et dans les dictionnaires juridiques français tels le Vocabulaire juridique de Cornu (2016), sans traduction ni explication. D’autre part, la fréquence d’utilisation du terme « clientèle commerciale » a disparu au profit de « goodwill ». Dans les dictionnaires bilingues spécialisés, « goodwill » signifie « survaleur » ou « surprix », avec un sens comptable et financier nouveau qui s’est soit greffé sur le sens initial de « clientèle », soit substitué à cette notion, soit a été complètement absorbé par la notion originelle de clientèle. Enfin, les dictionnaires en ligne, tels WordReference proposent une nouvelle traduction depuis peu de temps : « fonds commercial ». En résumé, quatre équivalences lexicales coexistent en langue spécialisée française pour « goodwill » :

- « clientèle commerciale », qui est l’équivalent historique français de « goodwill » ;

- goodwill, qui est l’emprunt anglais spécialisé récent ;

- « survaleur », « surprix », ou « écart d’acquisition », qui sont des néologismes en comptabilité ;

- et « fonds commercial », qui désigne un actif incorporel.

Les notions, à la fois de l’emprunt goodwill et du terme anglo-saxon « goodwill », ont également évolué sur le plan sémantique, comme de nombreuses notions juridiques et commerciales, et se sont enrichies de la notion d’« actifs incorporels », une nouvelle catégorie d’actifs d’entreprise.

Comparer les définitions de ces notions permettra de mieux circonscrire les sphères couvertes par chacune dans chaque domaine de spécialité et dans chaque langue ; il s’agira de confirmer ou d’infirmer l’apparition, voire la fréquence croissante, de l’emprunt goodwill dans les comptes de résultat français, pour ne citer qu’un exemple, et de sa cohabitation avec d’autres équivalences. L’objectif secondaire est d’étudier les occurrences de « goodwill » en français : s’agit-il d’un emprunt non traduit ou d’un terme de spécialité intraduisible[4] en raison de différences sémantiques et financières ? Y a-t-il des équivalents en droit français ? « Goodwill » serait-il un terme clé de la common law[5] non transposable en droit romano-germanique[6] ?

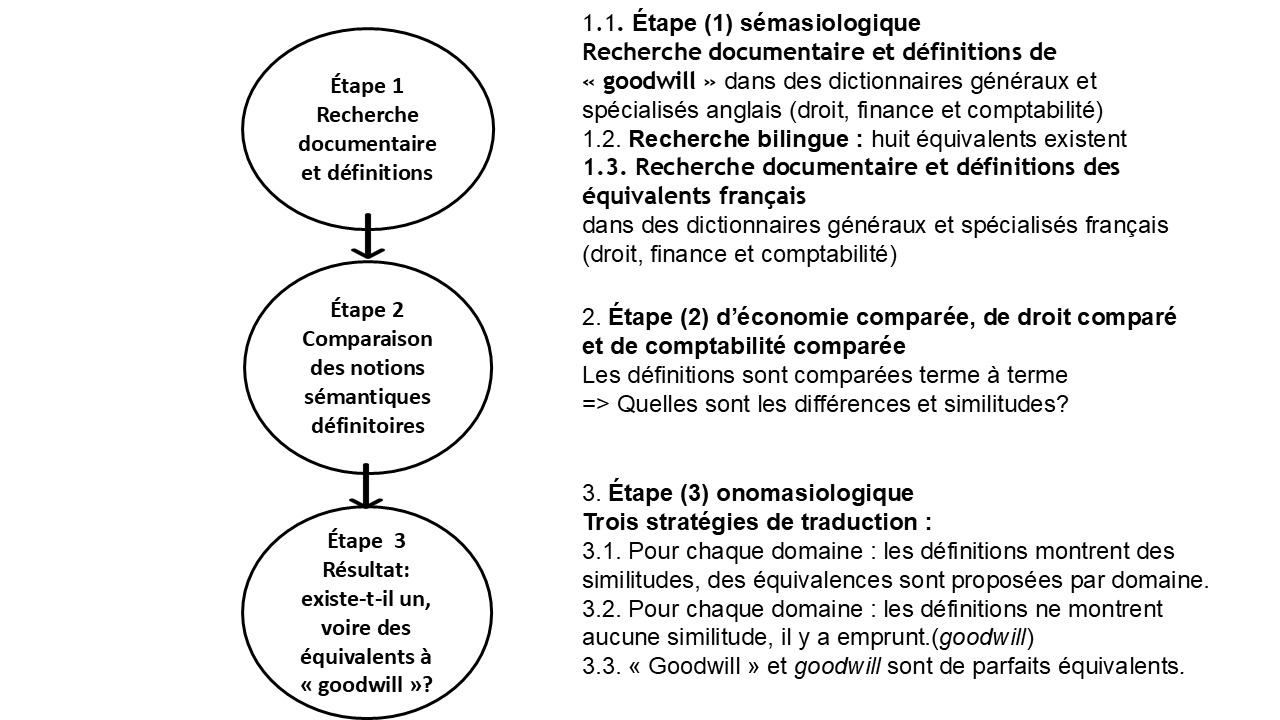

La recherche terminologique contrastive menée repose sur un postulat général : ce qui est comparable est traduisible. Ainsi, seule la comparaison de définitions sémantiquement proches dans les domaines du droit, de la finance et de la comptabilité, en anglais et en français, permet une traduction sémantiquement correcte dans les deux langues. Ce postulat trouve toute sa légitimité dans le cadre méthodologique emprunté à la juritraductologie pour cette étude de « goodwill », à savoir l’approche juritraductologique en trois étapes[7] initialement développée dans le domaine juridique et adaptée à notre étude. La démonstration juritraductologique appliquée à l’étude juridique, financière et comptable comparée porte le nom d’« étude éconotraductologique » et va suivre le même mode opératoire en trois étapes (Fig. 1) :

Figure 1 : L’approche éconotraductologique expliquée[8]

Les trois étapes de l’approche éconotraductologique sont les suivantes :

- La première étape est l’étape sémasiologique (du signe vers le concept) unilingue dans la langue source (LS), à savoir l’anglais. Il s’agit d’une étape de recherche documentaire : les définitions des termes d’étude sont recherchées dans des dictionnaires anglais généralistes et de spécialité ; les termes français candidats à la traduction de « goodwill » anglo-saxon sont proposés dans cette étape et une même recherche documentaire est menée sur les équivalents possibles français ;

- La deuxième étape est l’étape de comparaison juridique, financière et comptable de l’emprunt goodwill et du « goodwill » anglo-saxon qui permet de comparer les concepts et définitions dans les deux langues et de mettre en avant similitudes et différences;

- La troisième étape est l’étape onomasiologique (du concept vers le signe) au cours de laquelle la ou des décision(s) traductionnelle(s) vers la langue cible (LC), la langue française sont prises.

Étude éconotraductologique

Les principaux outils utilisés dans cette étude terminologique comparée sont des dictionnaires unilingues et bilingues généralistes et de spécialité, sous format papier ou électronique, à savoir :

- des dictionnaires généralistes en langue anglaise[9];

- des dictionnaires et ouvrages généralistes bilingues[10];

- des dictionnaires généralistes en langue française[11];

- un dictionnaire professionnel français (Le guide anglais/français de la traduction[12]) ;

- des dictionnaires juridiques anglais[13] ;

- des dictionnaires juridiques français[14]:

- des dictionnaires financiers français[15] ;

- des dictionnaires financiers anglais[16];

- des guides comptables anglais et français en ligne (Investopedia[17], Lefebvre Dalloz Compétences[18]).

Des exemples illustrent l’étude menée ; ce sont des extraits de comptes de résultat et des analyses juridiques et financières trouvés sur Internet dans les rapports financiers de sociétés cotées en Bourse à Paris, Londres ou New York. Aucune traduction du terme « goodwill » anglo-saxon n’est proposée dans cette partie unilingue en anglais afin de ne pas préfigurer des décisions de traduction dans l’étude comparative.

L’exemple juridique (1) est une clause type de rédaction d’un contrat de vente de « goodwill[19] » (anglosaxon) ; les exemples financiers (2) et (3) illustrent la progression des étapes éco-traductologiques :

(1) Purchase and sale of the Goodwill. At the Closing, the Seller shall sell, assign and transfer to the Buyer, free and clear of all liens, pledges, security interests, mortgages, claims, debts, charges, agreements or other encumbrances or restrictions on transfer of any kind whatsoever (collectively, the ‘Encumbrances’), all of the Goodwill. The Goodwill shall include, but not to be limited to, all of Seller’s rights and interests in its: (a) licenses and permits which may require consent to assignment; (b) patents, trademarks, copyrights and all other intellectual property, which may require consent to assignment; (c) know how and trade secrets; (d) goodwill; and (e) copies of all files, books and records related hereto[20].

[Achat et vente du « Goodwill » (non traduit[21]). À la clôture de la transaction, le Vendeur cède et transfère à l’Acheteur, libre de toutes charges, nantissements, sûretés, hypothèques, promesses, dettes, charges, accords ou toute autre servitude ou restriction de transfert de quelque nature que ce soit (collectivement dénommées « Engagements et Charges »), l’intégralité du « Goodwill ». Le « Goodwill » comprend tous les droits et participations (liste non exhaustive) du Vendeur dans :

- les licences et permis pouvant nécessiter un consentement lors de leur cession et transfert ;

- les brevets, marques, droits d’auteur et toute autre propriété intellectuelle pouvant nécessiter un consentement lors de leur cession et transfert ;

- le savoir-faire et les secrets commerciaux ;

- le « goodwill» ;

- et les copies de tous les dossiers, livres et archives y afférents.][22]

L’exemple juridique anglais (1) fournit une définition détaillée et précise de « Goodwill » (avec majuscule initiale) et présente une caractéristique intéressante sur le plan terminologique : quatre occurrences de « goodwill » y apparaissent.

Cependant, la fréquence n’est pas l’élément pertinent : il faut rechercher du côté de la casse : en effet, trois occurrences sur quatre sont orthographiées « Goodwill » avec une lettre capitale initiale, alors que la dernière occurrence est écrite en lettres minuscules. La casse étant un élément discriminant en anglais, il semble pertinent de poser que « Goodwill » (avec majuscule initiale) et « goodwill » (minuscule) renvoient à deux notions sémantiques différentes : « Goodwill » (majuscule) est en position initiale dans cette définition et agit comme un hyperonyme, incluant d’autres mots plus spécifiques dont le « goodwill » (minuscule) hyponyme est un exemple, un élément constitutif du « Goodwill ». Cette différence hiérarchique, uniquement identifiée par une casse différente, peut être source de confusion dans cette définition tautologique. La langue anglaise aurait-elle deux homonymes, uniques à distinguer par une lettre majuscule initiale ? S’agit-il d’un terme polysémique ?

L’exemple (2) est un exemple financier boursier, illustrant les résultats en termes de bénéfices par trimestre par rapport à un trimestre antérieur ; il s’agit ici des résultats financiers du troisième trimestre de Microsoft :

(2) Microsoft goodwill and intangible assets for the quarter ending September 30, 2023 were $76.685B, a 2.02% decline year-over-year[23] [Le « goodwill » et les actifs incorporels de Microsoft pour le troisième trimestre au 30 septembre 2023 s’élevaient à 76,685 milliards de dollars, ce qui fait apparaître une baisse de 2,02 % en glissement annuel].

Enfin, l’exemple (3) est un extrait du compte de résultats[24] de Twitter :

(3) Twitter Inc. goodwill increased from 2019 to 2020 but then decreased slightly from 2020 to 2021. [Le « goodwill » de Twitter Inc. a augmenté entre 2019 et 2020, mais a ensuite légèrement baissé entre 2020 et 2021]

Étape (1) sémasiologique : du signe vers le concept

La citation liminaire de Harry D. Nims, dans the Law of Unfair Competition and Trademarks (1917) ouvre l’étude contrastive[25] :

There never was a time, in all likelihood, when good-will[26] (which is only another name for favorable reputation, credit, honesty, fair name, reliability) has played a more important part in commercial life than it plays today. [Le « goodwill » — entendu ici comme une notion englobant la bonne réputation, la confiance, l’honnêteté, la loyauté et la fiabilité — n’a probablement jamais joué un rôle aussi déterminant dans la vie économique et commerciale qu’aujourd’hui.]

Ce sens de « bonne réputation » fut l’un des sens initiaux de « goodwill » dans le monde des affaires.

Le dictionnaire anglais Collins Dictionary indique deux sens généraux pour « goodwill »[27] qui est un indénombrable (uncountable noun) :

goodwill is a friendly or helpful attitude towards other people, countries, or organizations (friendship) [« goodwill » est une attitude amicale ou altruiste vis-à-vis des autres personnes, des pays ou des institutions. (amitié)],

et

the goodwill of a business is something such as its good reputation, which increases the value of the business [le « goodwill » d’une société est une caractéristique telle sa bonne réputation, qui accroît la valeur de la société].

Sous la même vedette, toujours dans le dictionnaire Collins Dictionary plusieurs sens spécialisés sont distingués pour « goodwill » :

- Un sens comptable : (Accounting). An intangible asset which takes into account the value added to a business firm as a result of patronage, reputation, etc[28]. [Comptabilité. Un actif incorporel prenant en compte la valeur ajoutée d’une société du fait de sa clientèle ou de son image de marque, etc.]

- Un sens financier (Finance: corporate). Goodwill is an intangible asset that is taken into account when the value of an enterprise is calculated and reflecting its company’s reputation and its relationship with its customers. [Finance – droit des sociétés. Le « goodwill » est un actif incorporel qui est intégré dans l’estimation financière de l’entreprise et qui est le reflet de la réputation de l’entreprise et de ses relations avec ses clients.]

D’autres dictionnaires unilingues consultés, tels le dictionnaire généraliste américain Merriam-Webster[29], indiquent une pluralité de sens pour « goodwill » pour une entreprise et société, sans distinguer de domaines (droit, finance ou compatibilité) : le « goodwill » entraîne un gain, une prévision de bénéfices à la hausse se manifestant par un excédent comptable qui s’ajoute à la bonne réputation de l’entité commerciale ; et c’est la bonne réputation initiale qui induit ces conséquences positives :

Business: the amount of value that a company’s good reputation adds to the overall value (goodwill and other assets, loss of goodwill):

- the favor or advantage that a business has acquired, especially through its brand and its good reputation;

- the value of projected earnings increases of a business, especially as part of its purchase price.

- the excess of the purchase price of a company over its book value, which represents the value of goodwill as an intangible asset for accounting purposes.

[Entreprises et sociétés : valeur ajoutée par la bonne réputation d’une entreprise à sa valeur totale (« goodwill » et autres actifs, perte de « goodwill »)

- gain ou avantage qu’une entreprise a acquis, notamment grâce à sa marque et à sa bonne réputation ;

- valeur des prévisions d’augmentation des bénéfices d’une entreprise, notamment en tant qu’élément constitutif de son prix d’achat.

- excédent entre le prix d’achat d’une entreprise et sa valeur comptable, qui considère, à des fins comptables, la valeur du « goodwill » comme un actif incorporel.]

En conclusion, il est possible d’affirmer que les dictionnaires généralistes en anglais insistent sur la pluralité des acceptions de « goodwill » et distinguent plusieurs sens, dont un sens comptable et un sens financier. Aucun sens juridique n’a été trouvé dans les dictionnaires généralistes en anglais.

Du côté des dictionnaires anglais juridiques, le dictionnaire Oxford Dictionary of Law[30] [ODL] indique sous l’entrée « goodwill» :

[It is] the advantage arising from the reputation and trade connections of a business, in particular the likelihood that existing customers will continue to patronise. [c’est] l’avantage résultant de la réputation et des relations commerciales d’une entreprise, et plus particulièrement la possibilité de voir les clients actuels continuer à effectuer leurs achats dans l’entreprise.]

Ce paragraphe assez long dans l’ODL poursuit :

If a business is purchased, the excess paid over the value of the assets acquired is a payment for goodwill[31]. [Lors de l’achat d’une entreprise, l’excès de valeur par rapport à la valeur des actifs acquis représente la valeur du paiement de « goodwill »]

Une référence à la norme financière britannique Financial Reporting Standard 102 (s. 18-19) et à la Corporation Tax Act 2000 s 728-29 [loi anglaise[32] sur les impôts sur les entreprises] se retrouve dans la définition :

[It] specifies how the value of goodwill is to be shown in accounts and how that cost is to be written off over its useful life (Corporation Tax Act 2000 s 728-29)[33] [Il détaille la façon de reporter la valeur du goodwill dans les comptes et son amortissement sur sa durée de vie utile].

Le Black’s Law Dictionary, dictionnaire juridique américain de référence, donne la définition suivante de goodwill, divisée en deux sens différents :

[It is] a business’s reputation, patronage, and other intangible assets that are considered when appraising the business, esp. for purchase; the ability to earn income in excess of the income that would be expected from the business viewed as mere collection of assets[34]. [Il s’agit de la réputation d’une entreprise, de sa clientèle et de ses autres actifs incorporels pris en compte lors de l’évaluation de l’entreprise, notamment en vue d’une acquisition ; ou de la capacité à générer des revenus supérieurs à ceux attendus pour une société considérée comme une simple collection d’actifs].

Du côté des dictionnaires financiers, l’Oxford Dictionary of Finance and Banking (ODFB) donne la définition suivante de goodwill :

The difference between the value of separate net assets of a business and the total value of the business. Purchased goodwill is the difference between the fair value of the price paid for a business and the aggregate of the fair values of its separable set assets. It is generally recognized as an intangible asset in the balance sheet and written off by amortization to the profit and loss account over its useful economic life[35]. [La différence entre la valeur des différents actifs nets d’une société et sa valeur totale. Le « goodwill » acquis est la différence entre le juste prix payé pour une société et le total des valeurs justes de ses actifs séparés (valeur comptable). Il est généralement comptabilisé comme un actif intangible (immobilisation incorporelle) dans le bilan et apparaît comme un amortissement (actif immobilisé) dans le compte de résultats sur une durée de vie économiquement raisonnable.]

On distingue une sémantique nette entre les deux acceptions spécialisées présentées ci-avant, et celle-ci s’exprime en deux termes : le Black’s Law Dictionary[36] insiste sur les deux sens de « goodwill » : réputation de l’entreprise et actifs intangibles ; de son côté, l’ODFB ne donne qu’une seule définition qui est la différence entre la valeur d’acquisition et la valeur nette comptable des actifs.

Dans ses sens juridiques en droit anglais et américain, « goodwill » dépasse la notion de clientèle pour englober des notions plus larges, telles la réputation, la publicité (advertising), la propriété intellectuelle (trademark and servicemark), voire l’état civil du propriétaire de la société (name and age)., Ces notions sont des actifs intangibles devenus des notions phares dans l’estimation d’une société en cas de cession et de transfert (sales and acquisition). Au Royaume-Uni, on fait référence à la Corporation Tax Act 2000 (Loi d’impôt sur les sociétés). Le « goodwill » est défendu par les lois sur la propriété intellectuelle aux États-Unis :

[…]because an established business’s trademark or service mark is a symbol of goodwill, trademark infringement is a form of theft of goodwill[37]. [comme la marque déposée d’une société reconnue constitue un élément du goodwill, la contrefaçon de marque constitue une forme de vol de « goodwill »].

Sur le plan financier, le « goodwill » est une notion hybride : bien que faisant partie des actifs intangibles (intangible assets), le « goodwill » est estimé et estimable, bien souvent en pourcentage, dans la valeur comptable d’une société ; son pendant négatif est le « badwill » si la société ne jouit plus d’une réputation positive. Les intitulés « goodwill » et « badwill » apparaissent ainsi dans les plans comptables (balance sheet accounts).

Comment évaluer le « goodwill » lors d’une transaction ? L’exemple (3) et la figure (1) donnent des points de repère visuels : les évaluations ou plus précisément les évolutions du « goodwill » de Twitter (3) :

(3) Twitter Inc. goodwill increased from 2019 to 2020 but then decreased slightly from 2020 to 2021[38]. [Le « goodwill » de Twitter Inc. a augmenté entre 2019 et 2020, mais a ensuite légèrement baissé entre 2020 à 2021].

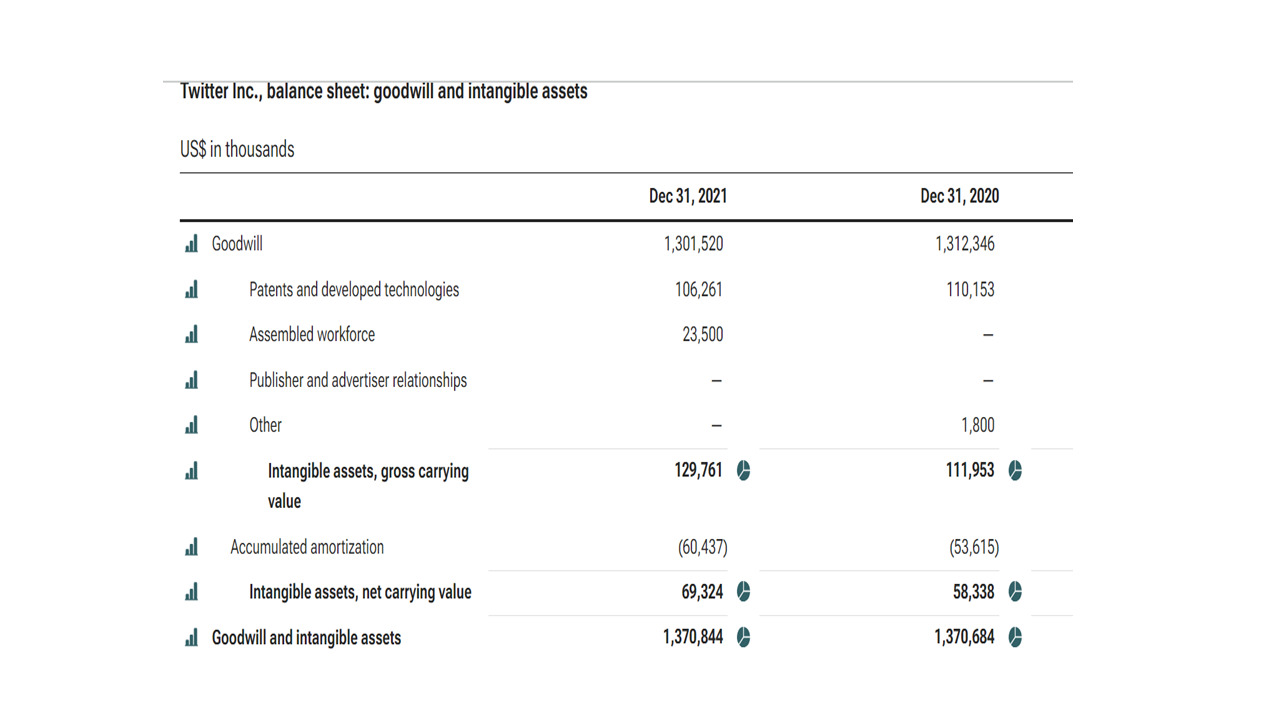

La Figure (2) est une capture d’écran du bilan (balance sheet) de Twitter Inc. et fait apparaître la variation (négative) du « goodwill « de cette société entre 2021 et 2020 en milliards de dollars : le « goodwill » de Twitter a baissé, passant de 1.312 milliard de dollars en 2020 à 1,301 milliard de dollars au 31 décembre 2021 :

Figure 2 : Bilan de Twitter : évolution du « goodwill » et actifs intangibles entre 2020 et 2021

Source : [https://www.investing.com/equities/twitter-inc-balance-sheet]. Les données sont publiques.

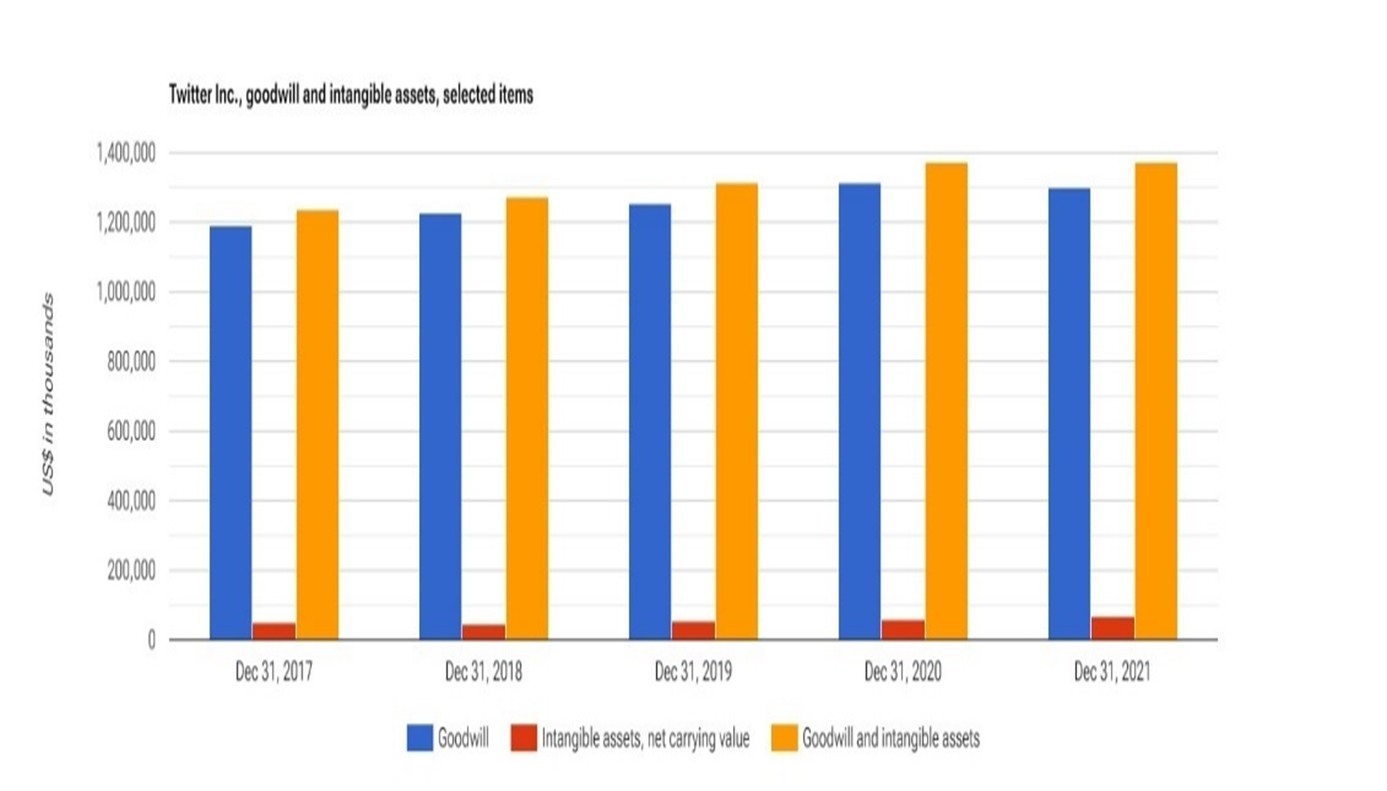

La Figure (3) montre l’évolution comptable du « goodwill » de Twitter entre 2017 et 2021, en milliards de dollars :

Figure 3. Twitter : évolution du « goodwill » (bleu) et actifs intangibles (rouge) et de la somme des deux (orange) entre 2017 et 2021

Source : [https://www.investing.com/equities/twitter-inc-balance-sheet]. Les données sont publiques.

Une conclusion (Tableau 1) sur les définitions en anglais peut alors être établie : le « goodwill » financier est quantifiable dans les bilans des sociétés et une valeur en dollars américains lui est attribuée (Fig. 3).

Quant au « goodwill » juridique, il relève des domaines de la réputation et de la propriété intellectuelle. Ces deux sens sont toutefois éloignés du sens originel de « clientèle », qui ne constitue plus qu’un critère minime dans ces deux termes, mais demeure fondateur.

Tableau 1. Bilan intermédiaire

| Domaine de spécialité | Termes anglais | caractérisation | Textes législatifs et codes applicables |

| Droit law | goodwill | non quantifiable | Intellectual property |

| Finances finance | goodwill | quantifiable | Corporate tax |

| Comptabilité accounting | goodwill | quantifiable | Corporate tax |

Source : tableau réalisé par l’auteure

Il s’agit à présent de trouver des concepts candidats à la traduction en français, à l’aide de dictionnaires et d’ouvrages généralistes bilingues.

En ce qui concerne le sens général de « bon vouloir » et « bienveillance », le Robert & Collins Dictionary propose deux traductions spécialisées : la première traduction (4) est commerciale : « goodwill » est traduit par « biens incorporels » et « clientèle » ; la seconde traduction (5) est comptable et financière et donne à « goodwill » le sens de « survaloir » ou goodwill (comme emprunt). L’exemple illustratif se traduit ainsi de deux façons :

- the goodwill goes with the business[39] [les biens incorporels et la clientèle sont vendus avec le fonds de commerce] ;

- the goodwill goes with the business [le survaloir ou goodwill est vendu avec le fonds de commerce].

Le guide anglais/français de la traduction[40] donne la traduction comptable de « survaleur » (nom féminin) ; dans un énoncé illustratif, on peut lire que « goodwill on acquisition » est traduit par « écart d’acquisition ».

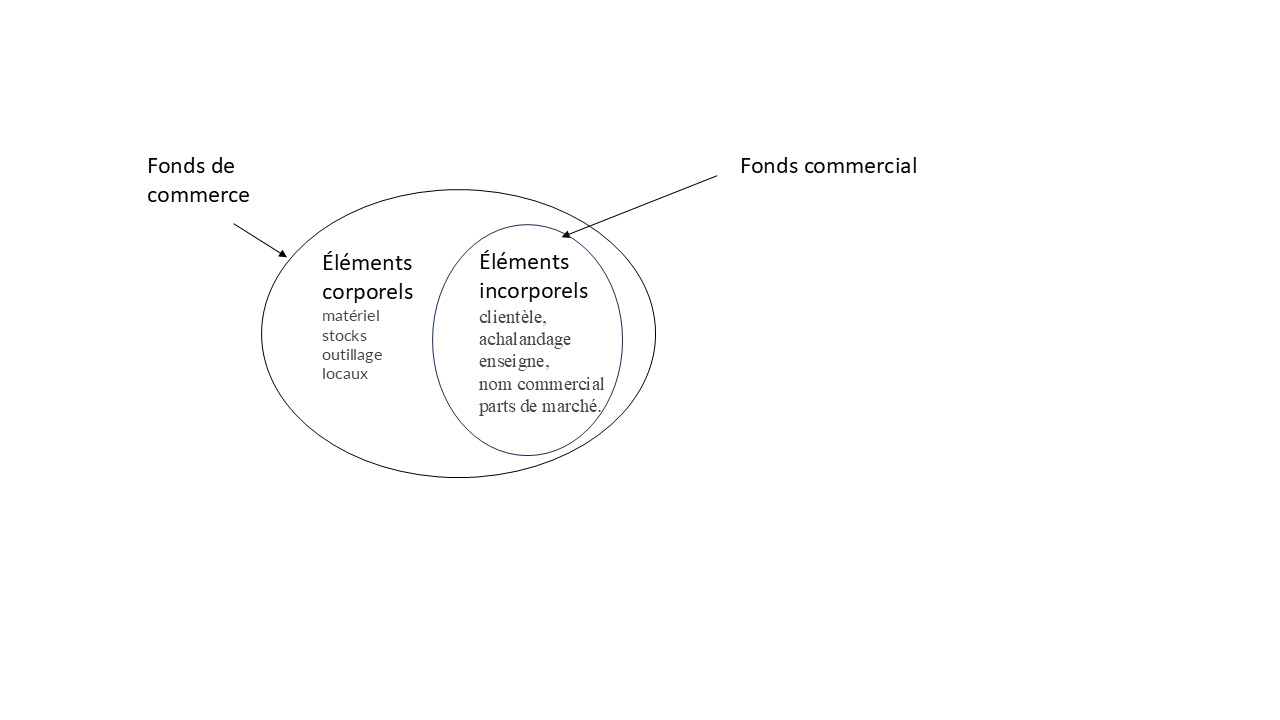

Enfin, le dictionnaire en ligne WordReference propose la traduction « fonds commercial », un actif incorporel, qu’il ne faut pas confondre avec « fonds de commerce », ces deux termes pouvant induire en erreur. Le « fonds de commerce » est lié à une activité commerciale et désigne l’ensemble des éléments corporels (matériel outillage, marchandises) et incorporels (droit au bail, nom commercial, enseigne, brevet et marques, clientèle et achalandage). De son côté, le « fonds commercial » est une notion de droit comptable et il est constitué uniquement des éléments incorporels du fonds de commerce qui ne peuvent pas être vendus séparément : il constitue un actif à long terme qui génère une valeur pour l’entreprise pendant plusieurs années[41] et il est composé de la clientèle, de l’achalandage, de l’enseigne, du nom commercial et des parts de marché (Fig. 4) :

Figure 4. « Fonds de commerce » et « fonds commercial »

Plusieurs options de traduction – huit au total – sont possibles :

- bienveillance,

- bonne réputation,

- clientèle,

- goodwill,

- survaleur,

- survaloir,

- écart d’acquisition,

- fonds commercial.

Examinons ces huit options possibles.

Le sens « goodwill as a friendship » [amabilité ou bonne volonté (amitié)] est exclu de l’éventail de traductions car ce sens n’est pas spécialisé.

Comment définir la réputation en droit ? Il s’agit de la « façon dont une personne est considérée par la société, qualité qui lui est reconnue » selon le Vocabulaire juridique[42]. Ce terme mélioratif n’est pas un terme de spécialité, mais semble constitutif de « goodwill ».

Le troisième candidat est « clientèle ». La première étude lexicale en français porte sur « clientèle » et « achalandage » dans les dictionnaires généraux et spécialisés français. D’après les dictionnaires généraux, tels celui du Centre National de Ressources Textuelles et Lexicales (CNRTL)[43], le client est une « personne qui achète régulièrement des services ou des choses dans un établissement commercial »[44]. Ainsi, les entreprises et commerces, ainsi que certaines professions libérales telles que les avocats et les notaires, estiment leur valeur, leur réputation ou leur part de marché en fonction de leur clientèle, un facteur influençant la valeur monétaire du fonds ou de l’étude lors de la vente de l’affaire.

De son côté, « chalant »[45] est attesté en 1174 et désigne un « ami protecteur ». Ce n’est que sous la plume de Rabelais, en 1548, que « chalant » prend le sens de « client ».

Par suffixation, « achalandage » désigne l’ensemble des clients d’un fonds de commerce, qui constitue l’un des éléments essentiels à la caractérisation de son existence. « Clientèle », de son côté, est plus récent et n’apparaît que vers 1830 sous l’acception moderne commune « ensemble des clients d’une personne ou d’un établissement auxquels ils sont souvent fidèles »[46].

Contrairement aux clients qui se définissent par leurs achats réguliers chez un commerçant, les chalands sont des personnes qui achètent « occasionnellement chez un marchand[47] ». Rattachées toutes deux à un fonds de commerce, les notions françaises de clientèle et d’achalandage sont liées, mais divergent sur un point : le client est régulier, alors que le chaland est occasionnel, selon les dictionnaires généraux. Ce doublon juridique, clientèle et achalandage, n’est donc pas un doublon parfaitement synonymique (Popineau, à paraître) car les deux termes renvoient à des notions différentes.

Dans les dictionnaires juridiques spécialisés, dont le Vocabulaire juridique de Gérard Cornu, la définition suivante de « clientèle » est donnée :

Ensemble des relations d’affaires, habituelles ou occasionnelles, qui existent et seront susceptibles d’exister entre le public et un poste professionnel (fonds de commerce, cabinet civil), dont ils constituent l’élément essentiel et qui, généralement, trouvent leur source dans les facteurs personnels et matériels conjugués. V. achalandage[48].

La définition d’« achalandage » est la suivante :

Éléments du fonds de commerce représentatifs des relations d’affaires qui existent et qui seront susceptibles d’exister entre le public et le fonds ; généralement syn. de *clientèle[49].

Ce dictionnaire juridique considère ainsi « clientèle » et « achalandage » comme des synonymes qui se caractérisent par des relations d’affaires, habituelles ou occasionnelles, entre un public et un commerce, alimentées par une combinaison de facteurs personnels et matériels.

Toujours dans le Vocabulaire juridique se trouve l’emprunt goodwill :

Mot anglais signifiant clientèle commerciale, souvent utilisé dans un sens très proche du terme *fonds de commerce, mais qui désigne plus précisément la probabilité que les anciens clients continuent à fréquenter le même emplacement commercial et à s’adresser à l’entreprise du même nom. V. clientèle, achalandage[50].

Enfin, il convient de définir le « fonds de commerce » qui est :

Ensemble des éléments corporels (matériel, outillage, marchandises) et incorporels (droit au bail, nom, enseigne, brevets et marques, clientèle et achalandage) qui, appartenant à un commerçant ou à un industriel et réunis pour lui permettre d’exercer son activité, constitue une universalité juridique et un meuble incorporel soumis à des règles particulières (not. en cas de vente ou de nantissement)[51].

Si l’on s’intéresse, à présent, à la finance et au droit de la comptabilité, on observe que les dictionnaires financiers en ligne proposent une définition de « goodwill » et une traduction :

Goodwill est un terme anglo-saxon qui est utilisé dans le monde des investisseurs en entreprise et qui peut être traduit par « écart d’acquisition » ou « survaleur ». Il compare le montant de l’actif d’une entreprise inscrite au bilan et sa valeur marchande (capital matériel et immatériel)[52].

L’emprunt goodwill apparaît dans les bilans comptables lors des acquisitions ou des fusions d’entreprises par des investisseurs financiers. Différents éléments entrent en compte dans le calcul du goodwill :

- des brevets qui dans un futur plus ou moins proche pourraient générer d’importants revenus,

- une société qui dispose d’une excellente image de marque auprès de ses clients,

- l’expérience et la réputation des équipes en place,

- un portefeuille client important,

- les parts de marché,

- une campagne publicitaire marquante et réussie.

Goodwill est donc un actif intangible, mais calculable ; notons qu’il s’inscrit dans la prospective; en ce sens, il est très versatile.

Étape (2) de droit et d’économie comparés

Un premier bilan terminologique, en langue générale et juridique, aboutit à quelques conclusions. En langue générale, « client » et « chaland » se retrouvent dans les définitions, mais ce sont des termes différents : le client est régulier, le chaland est occasionnel ; cette différence disparaît cependant en langue juridique.

Deux définitions en langue de spécialité existent pour goodwill, avec quelques différences.

En langue juridique, le terme goodwill apparaît comme un emprunt dans les dictionnaires juridiques français ;

- les clients et les chalands sont des éléments partiels constitutifs du goodwill;

- goodwill est proche de fonds de commerce ;

- goodwill désigne plus une potentialité (de fidélité des anciens clients) que l’ensemble des éléments corporels du fonds de commerce ;

- il n’y a pas d’estimation financière de la perte ou du gain de goodwill.

En langue financière, « goodwill » désigne une survaleur ou un écart d’acquisition dans les bilans comptables français :

- Le terme « goodwill » apparaît en concurrence avec « écart d’acquisition » ;

- le « goodwill » est calculé en fonction de la prévisibilité des bénéfices et des actifs de la société.

Un même critère de prévisibilité se retrouve dans les deux définitions.

Goodwill est un emprunt non traduit dans le vocabulaire juridique et n’a pas d’équivalent en droit français. Il est proche du « fonds de commerce » et de la « clientèle commerciale » et s’appuie sur la régularité et la fidélité des clients. Cependant, le critère discriminant est la probabilité ou l’attente exprimée par ce terme en anglais. On peut noter l’hybridation du terme, qui combine un élément tangible (ensemble des clients fidèles que l’on peut chiffrer par le biais d’un programme de fidélité, par exemple) et un élément intangible (ensemble des clients qui existent en puissance ou virtuellement, qu’il est difficile de chiffrer, car les comportements sont très différents).

La définition financière, quant à elle, est éloignée de la définition juridique, car y sont intégrés des éléments autres tels que les brevets à venir, les parts de marché ou les campagnes de publicité. C’est un critère d’évaluation des sociétés très versatile, comme peuvent l’être les cotations boursières. « Goodwill » a le sens de « survaleur » qui est un néologisme, en concurrence avec d’autres termes, tels que « survaloir » ou « surprix » qui furent présents pendant quelques années mais ont disparu. « Survaleur » semble être remplacé par « écart d’acquisition », dont la définition financière rejoint celle de « goodwill », c’est-à-dire l’écart entre le prix d’acquisition une société et sa valeur comptable.

Il convient de remarquer que « goodwill » contient, dans sa morphologie, l’élément qualitatif « good », d’où une définition mettant l’accent sur la réussite et la bonne réputation. Le pendant de « goodwill » a récemment été introduit : « badwill » est, par définition, l’antonyme, exprimant des conséquences négatives sur la valeur de l’entreprise, telles que les ratages publicitaires, la mauvaise réputation des équipes ou des produits, ou des parts de marché en chute libre.

Étape (3) sémasiologique : du concept vers le signe

L’étude terminologique contrastive donne les résultats de traduction suivants. Le Tableau 2 récapitule les termes équivalents de « goodwill » en français suivant les trois domaines de spécialité étudiés (juridique, finance, comptabilité).

« Goodwill » n’a pas d’équivalent en droit français et demeure un emprunt dans son sens juridique : le terme goodwill semble être un terme parapluie regroupant de nombreux éléments constitutifs, tels que la clientèle, le fonds de commerce et les chalands.

Dans un contexte financier, « goodwill » est traduit par « survaleur ».

Dans les bilans comptables en français, « goodwill » se traduit par « écart d’acquisition ».

Tableau 2. Équivalents de « goodwill » par domaines de spécialité

| Domaine de spécialité | Termes anglais | Équivalents français | définition |

| droit | goodwill | goodwill emprunt anglais

n’existe pas en droit français | fonds commercial (clientèle, chalands, réputation, enseigne, nom commercial, parts de marché) mais aussi probabilité que les anciens clients continuent à fréquenter le même emplacement commercial et à s’adresser à l’entreprise du même nom |

| finances | goodwill | survaleur | écart positif entre le prix d’acquisition d’une entreprise et la valeur de la société acquise |

| comptabilité | goodwill | écart d’acquisition | comparaison entre le montant de l’actif d’une entreprise inscrite au bilan et sa valeur marchande (capital matériel et immatériel). |

La différence entre les sens financiers et comptables est ténue. En revanche, en droit français, goodwill demeure un emprunt, car il n’y a pas d’équivalence, si ce n’est une longue liste d’éléments constitutifs incorporels, dont figure « la probabilité que les anciens clients continuent de fréquenter le même emplacement commercial et de s’adresser à l’entreprise du même nom »[53].

En conclusion de ce qui a été démontré précédemment, les exemples juridique (1), financier (2) et comptable (3) donnés en début d’article peuvent à présent être traduits.

Dans l’exemple (1), « Goodwill », hyperonyme avec lettre majuscule, n’est pas traduit ; l’emprunt goodwill apparaît ; quant à « goodwill » (minuscule) il est l’équivalent de l’un des éléments constitutifs non listés, à savoir « la clientèle commerciale et la probabilité que les anciens clients continuent à fréquenter le même emplacement commercial et à s’adresser à l’entreprise du même nom »[54] :

- Purchase and sale of the Goodwill. At the Closing, the Seller shall sell, assign and transfer to the Buyer, free and clear of all liens, pledges, security interests, mortgages, claims, debts, charges, agreements or other encumbrances or restrictions on transfer of any kind whatsoever (collectively, the ‘Encumbrances’), all of the Goodwill. The Goodwill shall include, but not to be limited to, all of Seller’s rights and interests in its: (a) licenses and permits which may require consent to assignment; (b) patents, trademarks, copyrights and all other intellectual property, which may require consent to assignment; (c) know how and trade secrets; (d) goodwill; and (e) copies of all files, books and records related hereto[55].

[Achat et vente du goodwill. À la clôture de la transaction, le Vendeur cède et transfère à l’Acheteur, libre de toutes charges, nantissements, sûretés, hypothèques, promesses, dettes, charges, accords ou toute autre servitude ou restriction de transfert de quelque nature que ce soit (collectivement dénommées « Engagements et Charges »), l’intégralité du goodwill. Le goodwill comprend tous les droits et participations (liste non exhaustive) du Vendeur dans :

- les licences et permis pouvant nécessiter un consentement lors de leur cession et transfert ;

- les brevets, marques, droits d’auteur et toute autre propriété intellectuelle pouvant nécessiter un consentement lors de leur cession et transfert ;

- le savoir-faire et les secrets commerciaux ;

- « la clientèle commerciale et la probabilité que les anciens clients continuent à fréquenter le même emplacement commercial et à s’adresser à l’entreprise du même nom (Cornu 2016 : 495) ;

- et les copies de tous les dossiers, livres et archives y afférents.]

« Goodwill » dans l’exemple financier (2) a pour équivalent correct « survaleur » :

2.Microsoft goodwill and intangible assets for the quarter ending September 30, 2023 were $76.685B, a 2.02% decline year-over-year. [La survaleur et les actifs incorporels de Microsoft pour le troisième trimestre au 30 septembre 2023 s’élevaient à 76,685 milliards de dollars, ce qui fait apparaître une baisse de 2,02 % en glissement annuel].

Quant au dernier exemple en droit comptable (3), le terme « écart d’acquisition » est fréquent dans de nombreux documents, et la comptabilisation de cet écart se fait au niveau des immobilisations incorporelles :

(3) Twitter Inc. goodwill increased from 2019 to 2020 but then slightly decreased from 2020 to 2021. [L’écart d’acquisition de Twitter Inc. a augmenté entre 2019 et 2020, mais a ensuite légèrement baissé entre 2020 et 2021].

Conclusion

Le point de départ de cette étude contrastive est la grande variété de traductions possibles du terme anglais goodwill, employé dans de nombreux contextes, à la fois juridiques, financiers et comptables. Huit traductions possibles ont été identifiées dans les ouvrages de référence. Conserver l’emprunt anglais dans ces trois domaines n’est pas satisfaisant, car derrière un emprunt formellement identique se cachent des domaines de spécialité distincts.

Basée sur le postulat « ce qui est comparable est traduisible », l’étude terminologique contrastive de goodwill proposée est multiple à plus d’un titre : elle allie des recherches sur des définitions en droit anglais, américain et français, en comptabilité anglaise, américaine et française et en droit des finances anglais, américain et français.

L’approche éconotraductologique menée dans ces trois domaines (droit, comptabilité et finances) s’inspire de l’approche juritraductologique en trois étapes[56] appliquée à la langue du droit.

Les recherches dans les dictionnaires et ouvrages de ces domaines de spécialité montrent des différences dans les définitions recueillies et analysées : il n’existe pas d’équivalent unique pour « goodwill », ce dernier équivalant à un terme spécifique différent selon le domaine. En ce sens, la recherche menée s’appuie sur l’un des principes de la langue de spécialité : seule une précision sémantique permet une précision terminologique.

Le second principe de la langue de spécialité, notamment en droit, est l’absence de synonymie. Utiliser l’emprunt unique goodwill dans ces trois domaines en français reviendrait à dire que le goodwill juridique est synonyme du « goodwill » financier, qui lui-même est synonyme du « goodwill » comptable. Or il n’en est rien. Les trois notions ont des acceptions différentes selon le domaine et relèvent de textes législatifs et de codes différents : goodwill est un emprunt en droit français, alors que « survaleur » et « écart d’acquisition » existent respectivement en finance et en comptabilité (cf. Tableau 2).

Manipuler des dictionnaires juridiques et des sites hautement financiers peut paraître de prime abord complexe ; mais la complexité disparaît dès la mise en place d’une analyse précise et programmatique par mots-clés en langue de spécialité.

Enfin, les trois étapes de cette approche contrastive permettent une enquête terminologique vérifiée[57], transposable comme outil didactique en cours de traduction, par exemple, ou applicable à de nombreux domaines en langue de spécialité. L’approche juritraductologique, qu’elle prenne le nom d’approche éconotraductologique ou administrativo-traductologique, par exemple, et ses trois étapes peuvent être transposées à d’autres domaines de spécialité et permettre des décisions traductionnelles correctes.

___

NOTES

[1] L’auteure tient à remercier les relecteurs pour leurs précieux conseils avisés.

[2] Gérard CORNU, Vocabulaire juridique, Paris : PUF, 2016 (11e édition), p. 495.

[3] Collins Dictionary: [https://www.collinsdictionary.com] / Oxford English Dictionary (OED): [https://www.oed.com]

[4] Joëlle Popineau, « Traduire les technolectes juridiques dans la presse anglaise et française : approche juritraductologique et terminologique », Meta vol. 66 (2), 2021, pp. 427-449.

[5] La common law, ou système juridique du Royaume-Uni, entre autres, est un substantif féminin et s’écrit en français en minuscule, sans italique.

[6] Le système juridique français est appelé système romano-germanique, civiliste ou continental.

[7] Sylvie Monjean-Decaudin, Traité de juritraductologie, Lille : Presses Universitaires Septentrion, 2022.

[8] Sauf indications contraires, tous les tableaux et illustrations sont de l’auteure.

[9] Collins Dictionary, Oxford English Dictionary.

[10] Robert and Collins Dictionary, Malesherbes: HarperCollins Publishers and Dictionnaires le Robert, 1998 (9th edition) ; WordReference: [https://www.wordreference.com].

[11] Centre National de Ressources Textuelles et Lexicales CNRTL : [https://www.cnrtl.fr] ; Le Robert : [https://dictionnaire.lerobert.com]

[12] René MEERTENS, Le guide anglais/français de la traduction, Paris : Chiron, 2014.

[13] Jonathan LAW, Oxford Dictionary of Law, Oxford: OUP, 2018 ; Bryan A. Garner, Black’s Law Dictionary, Minnesota: Thomson Reuters, 2009 (9th edition).

[14] Gérard CORNU, Vocabulaire juridique, op. cit. ; Serge GUINCHARD et Thierry DENARD, Lexique des termes juridiques 2002-2023, Paris : Dalloz, 2023 (30e édition).

[15] Joseph ANTOINE & Marie-Claire CAPIAU-HUART, Dictionnaire des marchés financiers : plus de 2000 termes et expressions expliqués et traduits en cinq langues : anglais, allemand, espagnol, italien, néerlandais. Louvain-la-Neuve : De Boeck, 2015 (3e édition).

[16] Jonathan LAW, Oxford Dictionary of Finance and Banking, Oxford: OUP, 2018 ; Investopedia [https://www.investopedia.com]

[17] [https://www.investopedia.com].

[18] [https://formation.lefebvre-dalloz.fr/actualite/comptabilisation-du-goodwill-positif-negatif-et-depreciation].

[19] Aucun contrat de cession de goodwill n’a été trouvé en français ; les recherches menées mettent en évidence des clauses de cession de fonds de commerce.

[20] [https://www.lawinsider.com/clause/purchase-and-sale-of-the-goodwill].

[21] En début de démonstration, « goodwill » n’est pas traduit.

[22] Sauf indications contraires, toutes les traductions sont de l’auteure.

[23] [https://www.macrotrends.net].

[24] [https://www.stock-analysis-on.net].

[25] Harry Dwight Nims, The Law of Unfair Competition and Trademarks[25], New York: Baker & Voorhis, 2 volumes, 1947, p. 73.

[26] L’orthographe de « goodwill » a évolué au fil des siècles : constitué de deux mots en vieil anglais (godne wyllan vers 1175 puis good wylle vers 1500), « good-will » s’écrit avec un tiret à partir de 1602.

[https://www.oed.com/dictionary/goodwill_n?tab=meaning_and_use#2872810].

[27] [https://www.collinsdictionary.com/dictionary/english/goodwill]

[28] Ibid.

[29] [https://www.merriam-webster.com/thesaurus/goodwill].

[30] Jonathan LAW, Oxford Dictionary of Law, op. cit., p. 313.

[31] Ibid.

[32] Droit anglais est le nom donné au système de la common law de l’Angleterre et du Pays de Galles ; l’Écosse et l’Irlande ont de leur côté des systèmes juridiques mixtes.

[33] Jonathan LAW, Oxford Dictionary of Law, op. cit., p. 313.

[34] Bryan A. Garner, Black’s Law Dictionary, Minnesota: Thomson Reuters, 2009 (9th edition), p. 763.

[35] Jonathan LAW, Oxford Dictionary of Finance and Banking, Oxford: OUP, 2018, p. 220.

[36] Bryan A. Garner, Black’s Law Dictionary, op. cit.

[37] Bryan A. Garner, Black’s Law Dictionary, op. cit., pp. 763-64.

[38] [https://www.investing.com/equities/twitter-inc-balance-sheet]. Les données sont publiques.

[39] Robert and Collins Dictionary, op. cit., p. 1363.

[40] René MEERTENS, Le guide anglais/français de la traduction, op. cit.

[41] [https://www.compta-online.com/]

[42] Gérard CORNU, Vocabulaire juridique, op. cit., p. 909.

[43] Le site du Centre National de Ressources Textuelles et Lexicales (CNRTL) est disponible à l’adresse suivante : [https://www.cnrtl.fr].

[44] Ibid.

[45] Il s’agit de la première orthographe attestée du terme au XVIe siècle.

[46] [https://www.cnrtl.fr/definition/clientèle].

[47] [https://www.cnrtl.fr/definition/chaland].

[48] Gérard, CORNU, Vocabulaire juridique, op. cit., p. 495.

[49] Ibid. p. 162.

[50] Ibid. p. 495.

[51] Ibid. p. 469.

[52] [https://www.legalstart.fr].

[53] Gérard CORNU, Vocabulaire juridique, op. cit., p. 495.

[54] Ibid. p. 183.

[55] [https://www.lawinsider.com/clause/purchase-and-sale-of-the-goodwill].

[56] Sylvie Monjean-Decaudin, Traité de juritraductologie, op. cit.

[57] Joëlle Popineau, « La juritraductologie comme outil didactique pour la traduction des concepts en français et en anglais », dans Franck Barbin et Sylvie Monjean-Decaudin (dir.), Aspects théoriques et pratiques de la traduction juridique et économique, Paris : Garnier (coll. Translatio), 2019, pp. 101-114.

Bibliographie

ANTOINE, Joseph et Marie-Claire CAPIAU-HUART, Dictionnaire des marchés financiers : plus de 2000 termes et expressions expliqués et traduits en cinq langues : anglais, allemand, espagnol, italien, néerlandais, Louvain-la-Neuve : De Boeck, 2015 (3e édition).

Cornu, Gérard, Vocabulaire juridique, Paris : PUF, 11e édition, 2016.

Garner, Bryan A., Black’s Law Dictionary, Minnesota: Thomson Reuters, 2009 (9th edition).

GUINCHARD Serge et Thierry DENARD, Lexique des termes juridiques 2002-2023, Paris : Dalloz, 2023 (30e édition).

LAW, Jonathan, A Dictionary of Law, Oxford: Oxford University Press, 2018.

MEERTENS, René, Le guide anglais/français de la traduction, Paris : Chiron, 2014.

Monjean-Decaudin, Sylvie, Traité de juritraductologie, Lille : Presses Universitaires Septentrion, 2022.

Nims, Harry Dwight, The Law of Unfair Competition and Trademarks[1], New York: Baker & Voorhis, 2 volumes, 1947.

Popineau, Joëlle, « Imprudence et prudence en traduction juridique : le cas des doublons ou legal pairs », dans Nejmeddine Khalfallah et Hoda Moukannas, (dir.), Prudence/imprudence. Traduction des textes formels, Paris : Garnier Classiques collection «Rencontres», 2024, 101-128.

Popineau, Joëlle, « La juritraductologie comme outil didactique pour la traduction des concepts en français et en anglais », dans Franck Barbin et Sylvie MONJEAN-DECAUDIN, (dir.), Aspects théoriques et pratiques de la traduction juridique et économique, Paris : Garnier (coll. Translatio), 2019, pp. 101-114.

Popineau, Joëlle, « Traduire les technolectes juridiques dans la presse anglaise et française : approche juritraductologique et terminologique », Meta vol. 66 (2), 2021, 427-449.

Dictionnaires consultés

Black’s Law Dictionary (BLD), Minnesota: Thomson Reuters, 2009 (9th edition).

Oxford Dictionary of Finance and Banking (ODFB), Oxford: Oxford University Press, 2018.

Oxford Dictionary of Law (ODL), Oxford: Oxford University Press, 2018.

Robert and Collins Dictionary, Malesherbes : HarperCollins Publishers and Dictionnaires le Robert, 1998 (9th edition).

Dictionnaires en ligne

Centre National de Ressources Textuelles et Lexicales CNRTL : [https://www.cnrtl.fr]

Collins Dictionary: [https://www.collinsdictionary.com]

Investopedia: [https://www.investopedia.com]

Merriam Webster Dictionary: [https://www.merriam-webster.com]

Oxford English Dictionary (OED): [https://www.oed.com]

Le Robert : [https://dictionnaire.lerobert.com]

WordReference: [https://www.wordreference.com]

___

[1] Le titre complet est : The law of unfair competition and trade-marks: with chapters on good-will, trade secrets, defamation of competitors and their goods, registration of trade-marks, interference with competitors’ business, etc.

Auteurs

Joelle POPINEAU

Références

Pour citer cet article :

Joelle POPINEAU - "Joelle POPINEAU, Étude terminologique comparée de la notion de « goodwill » en droit, en finance et en comptabilité – domaine anglais-français" RILEA | 2025, mis en ligne le 06/12/2025. URL : https://anlea.org/revues_rilea/joelle-popineau-etude-terminologique-comparee-de-la-notion-de-goodwill-en-droit-en-finance-et-en-comptabilite-domaine-anglais-francais/